Байт ал-мал как элемент бюджетной системы исламских стран

Тема 5 Бюджет в исламской финансовой системе

Организация бюджетного процесса в исламских странах

Единственным финансовым институтом, который подробно урегулирован на конституционном уровне, является государственный бюджет.

В большинстве конституций стран Ближнего и Среднего Востока нормы бюджетного процесса содержатся в специальном разделе, посвященном финансовым вопросам.

В некоторых странах Ближнего Востока (Оман, Саудовская Аравия, Ливия) не существует законодательно оформленной конституции. Там приняты специальные законы, регламентирующие бюджетные вопросы.

Традиционное формирование бюджета предполагает включение как расходной, так и доходной части:

- Правительство подготавливает законопроект годового бюджета, в котором предусмотрены доходы и расходы государства (Конституция Кувейта, ст. 140).

- Совет министров ежегодно одобряет закон о государственном бюджете, включающий в себя оценку государственных доходов и их расходование в течение года (Регламент Совета министров Саудовской Аравии, ст. 37).

Конституционные нормы предусматривают следующие обязательные положения:

- никакие налоги не могут быть установлены, кроме как по закону;

- никакие откупы или концессии на эксплуатацию каких-либо естественных богатств страны или на какие-либо службы общественного пользования, никакие монополии не могут предоставляться иначе, как на основании закона и на ограниченный срок;

- законом закрепляется продажа и аренда государственного имущества;

- в форме закона принимаются тексты, имеющие отношение к займам и финансовым обязательствам государства.

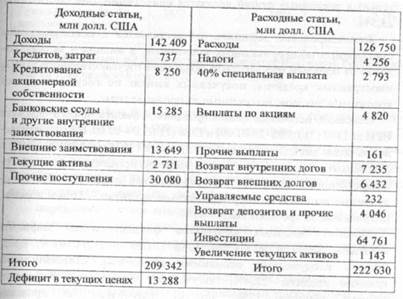

Бюджет государственных предприятий и банков в большинстве исламских стран представляет собой свод доходных статей в форме кредитования акционерной собственности, банковских ссуд, внутренних и внешних заимствований. Среди расходных статей можно выделить основные: налоги, выплаты по акциям, возврат внутренних и внешних долгов, инвестиции, увеличение текущих активов.

Бюджет государственных предприятий и банков на (21.03.2009-20.03.2010) г.

Финансирование дефицита осуществляется с использованием стандартных общепризнанных источников, а именно:

- за счет доходов от продажи государством облигаций государственного займа,

- иностранных кредитов,

- полученных выплат по государственным кредитам и доходов, полученных за прошлые годы.

Особенности доходов бюджета стран с исламской экономикой

Все налоги и сборы, за исключением утвержденных шариатом, считались мусульманскими правоведами незаконными. В число одобренных классическим мусульманским правом налогов входили в прошлом:

- закят - налог, взимаемый с совершеннолетних дееспособных мусульман в пользу нуждающихся единоверцев;

- ушр - десятина, налог с продуктов земледелия;

- хумс - 1 /5 часть военной добычи;

- джизья - подушная подать с иноверцев;

- харадж - поземельный пропорциональный налог.

Введение новых, не предусмотренных шариатом налогов рассматривалось мусульманско-правовой доктриной в качестве временной вынужденной меры, направленной на решение конкретных социальных задач. Однако уже в первые века существования мусульманского государства появилось большое число различного рода налогов и сборов, косвенных по отношению к собственно мусульманским налогам. Среди новых налогов был, например, налог на вино (джибайат ал-хумур), который был отменен.

В такой непростой ситуации мусульманским правоведам зачастую приходилось оправдывать введение новых налогов ссылками на шариат. К примеру, в соотвегствии с мусульманским правом все пошлины были запрещены, однако повсюду в халифате были учреждены таможни. Тогда мусульманские правоведы предложили помещать пошлину в графу закята в пределах той суммы, которую полагалось выплатить верующим в пользу своих нуждающихся единоверцев.

Исламская налоговая система ассоциируется у специалистов с закатом, хотя данный религиозный налог далеко не всегда был основным источником пополнения казны в мусульманских государствах.

Байт ал-мал как элемент бюджетной системы исламских стран

В соответствии с мусульманским правом доходы государства (поступления от налогов, соответствующих шариату) должны концентрироваться в байт ал-мал.

С давних времен все финансовые средства сосредотачивались в руках Пророка. После его смерти право распоряжения средствами из государственной казны стало принадлежать халифу. Под байт ал-мал изначально понималось помещение, в котором хранились все финансовые поступления, считавшиеся общим имуществом всех мусульман, однако вскоре этим термином стали обозначаться и сами средства, принадлежавшие всей общине.

Источниками пополнения байт ал-мал в разное время выступали:

- единовременные добровольные благотворительные взносы (садака);

- бесхозное имущество;

- отчисления от приисковой добычи;

- часть торговых сборов, таможенных пошлин, штрафов;

- часть средств, предоставленных в качестве выкупа за пленников и т.п.

Кроме того, в байт ал-мал включались доходы с имущества и все случайные доходы, которые, в соответствии с шариатом, не подлежат передаче в частную собственность.

Байт ал-мал выполнял роль сельскохозяйственного и коммерческого банка. Купцы могли брать деньги из казначейства с целью приобретения товаров, а затем, продав товары в иной местности, возвращали долг в ближайший региональный байт ал-мал, где сумма долга направлялась на счет того казначейства, которое выдало кредит. Выплачивался ли процент по подобным кредитам - неизвестно.

Превращение байт ал-мал в сугубо религиозный институт прослеживается во всех частях мусульманского мира. Совокупность доходов, передаваемых светским властям, стала именоваться фай.

Дата добавления: 2020-11-15; просмотров: 286; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!